原文作者:P Equity Research

编译:深潮 TechFlow

DRAM寡头垄断推高内存价格,或提前终结AI资本开支周期

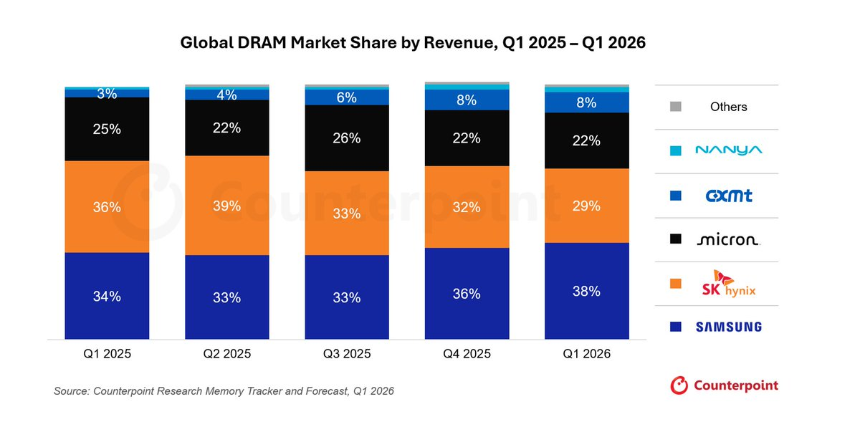

内存市场正面临一场由寡头主导的价格风暴。三星、SK海力士与美光三家合计掌控全球89%的DRAM市场份额,其中三星独占38%。这一高度集中的格局使其在供不应求的AI热潮中拥有绝对定价权。

图表来源:Counterpoint Research

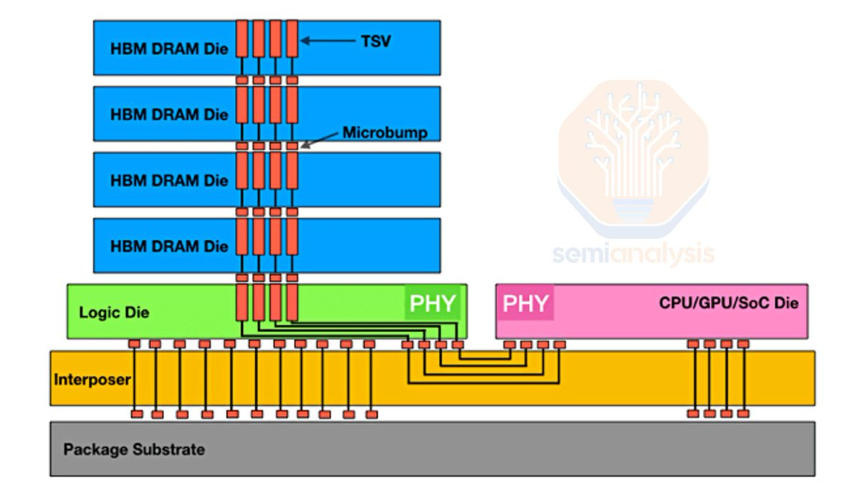

从DRAM到HBM:技术升级推高成本

HBM(高带宽内存)是通过将多层DRAM裸片堆叠,并利用TSV(硅通孔)和微凸点(microbump)实现垂直互联而成。相比传统DRAM,HBM提供更高带宽与容量,已成为AI芯片的标配。当前HBM3采用12层堆叠,而即将量产的HBM4将提升至16层,进一步加剧对先进DRAM产能的需求。

图表来源:SemiAnalysis

图表来源:Bloomberg

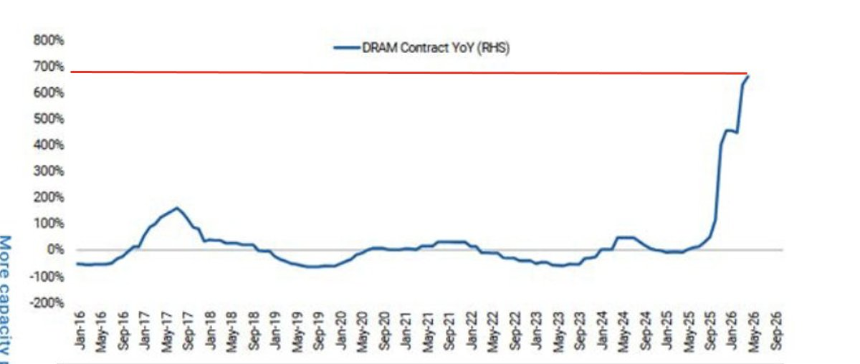

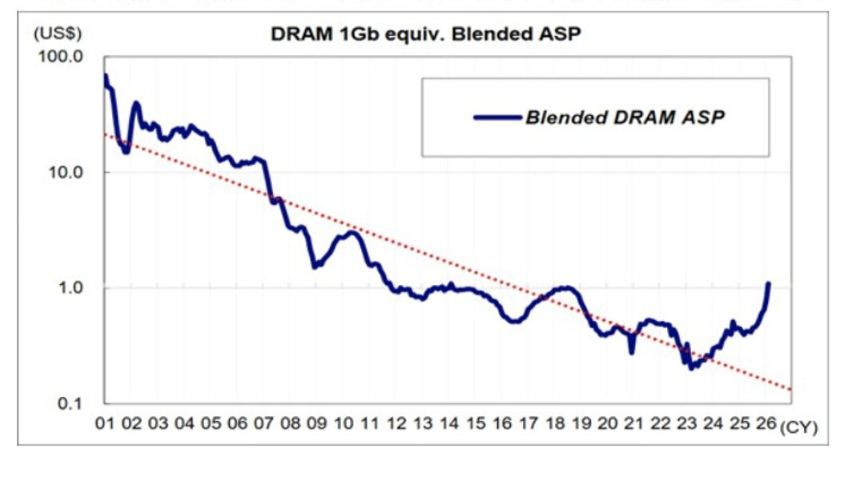

价格暴涨:合约价同比飙升近700%

DRAM合约价格同比涨幅已逼近700%。即便毛利率已达60%以上,三大厂商仍在持续提价。美光、三星与SK海力士直到2024–2025年才启动大规模扩产,而新增产能预计最早2028年才能上线。

图表来源:Morgan Stanley

图表来源:Morgan Stanley

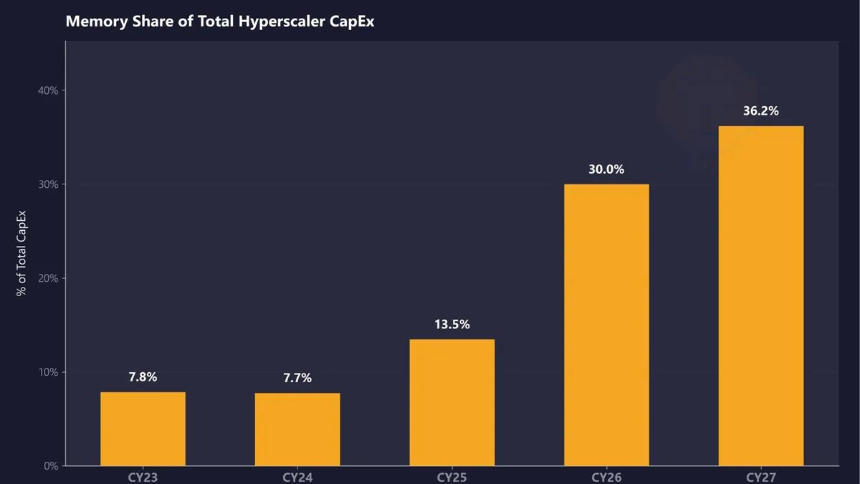

云厂商承压:内存将占2027年资本开支四成

内存成本正迅速吞噬云厂商的预算。2026年,内存预计将占超大规模云厂商(hyperscaler)资本开支的30%,2027年升至36.2%,作者预测实际占比可能高达40%。ALETHEIA CAPITAL预计,HBM平均售价(ASP)将在2027年同比翻倍,部分AI机柜的内存成本占比甚至超过90%。

图表来源:SemiAnalysis

图表来源:ALETHEIA CAPITAL

图表来源:公司财报、P Equity Research

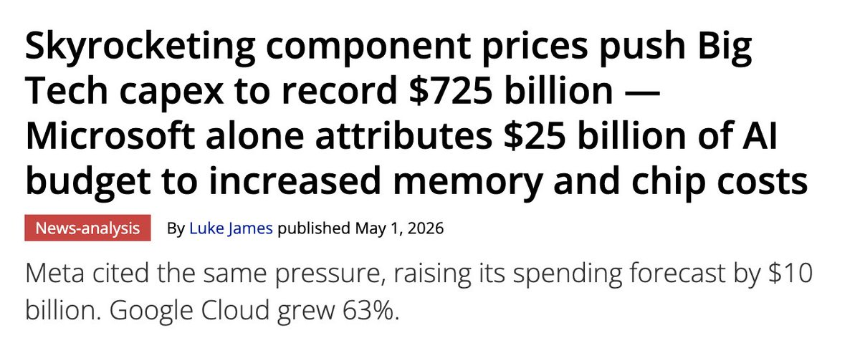

微软已因内存与芯片涨价上调资本开支250亿美元。Meta、亚马逊等亦公开承认内存成本飙升。由于HBM生产消耗普通DRAM产能三倍以上,服务器内存供给塌方,价格同步暴涨。

图表来源:Tom's Hardware

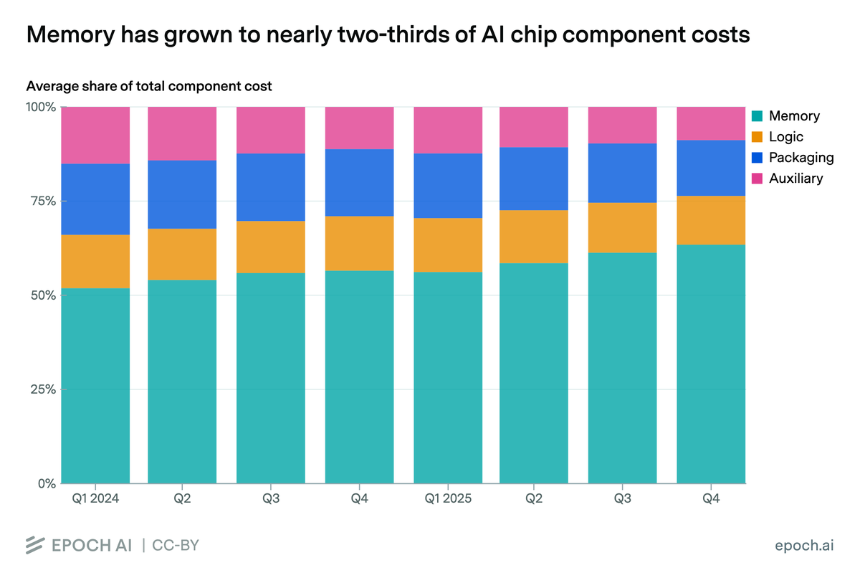

图表来源:EPOCH AI

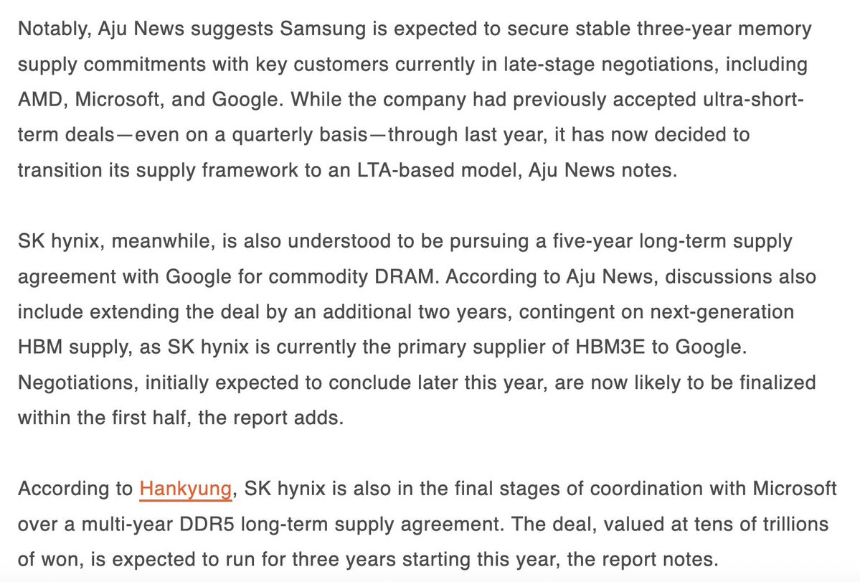

长期协议(LTA)已无法缓解压力——云厂商迅速用尽折扣额度,超额部分只能按市价采购。新签LTA多为3–5年,且锁定的是即将淘汰的旧代内存,切换至HBM4后成本将进一步跳升。

图表来源:TrendForce

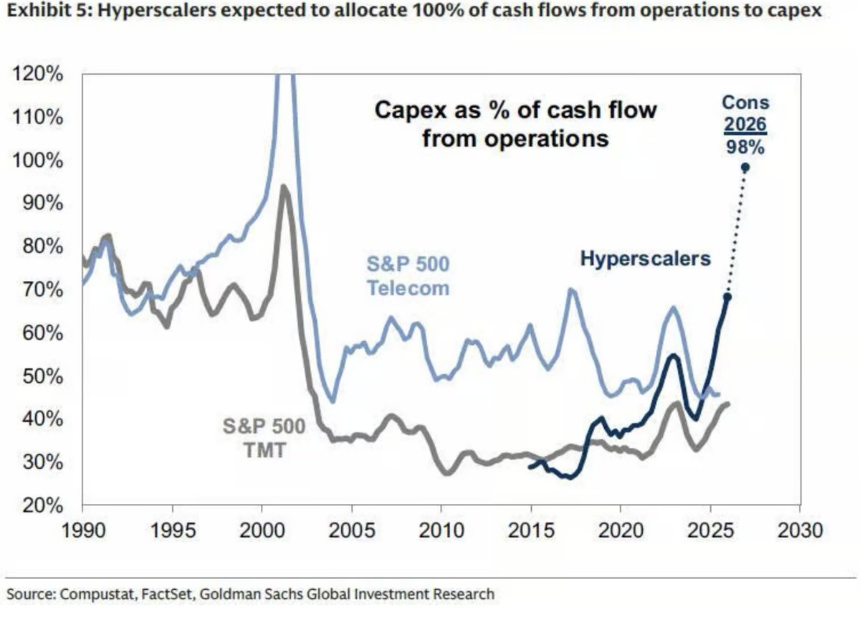

自由现金流枯竭,融资难以为继

云厂商自由现金流急剧萎缩,经营现金流的98%已被资本开支吞噬,创互联网泡沫以来新高。

图表来源:Goldman Sachs

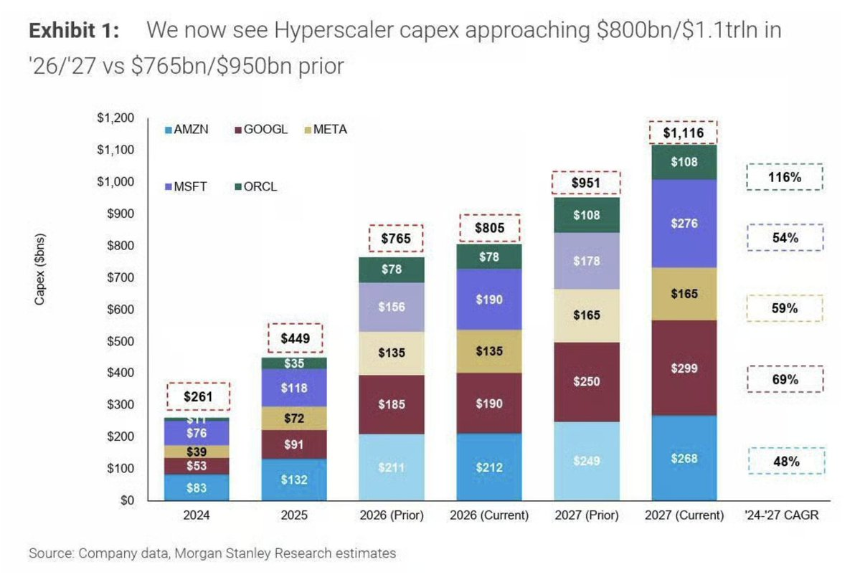

摩根士丹利预测2027年全球科技资本开支仍将达1.1万亿美元,其中约4400亿美元(40%)将流向内存——相当于2025年全年总资本开支。然而,股权与债务融资信号已显疲态,市销率与自由现金流倍数严重偏离合理区间。

图表来源:Morgan Stanley

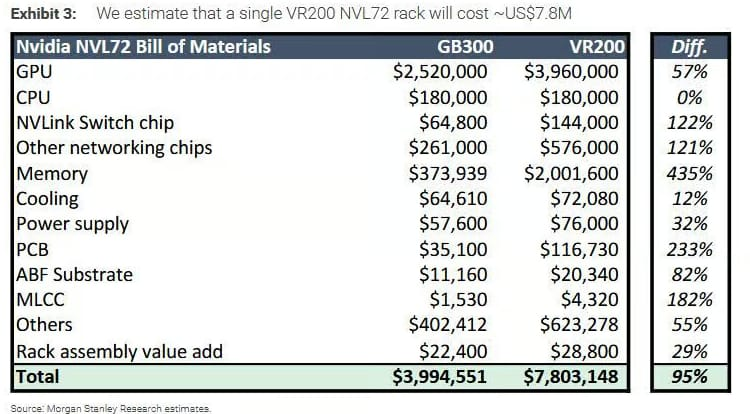

芯片厂商被迫优化架构以省内存

面对成本压力,英伟达下一代Rubin NVL72机柜计划将SOCAMM DRAM容量从55TB削减至28TB,近乎腰斩。AMD则探索MEXT内存池化技术,试图以闪存模拟DRAM功能。芯片厂商在HBM与普通内存两端同时承压,“两头挨刀”。

图表来源:Morgan Stanley

周期未消失:拐点或于2027年中到来

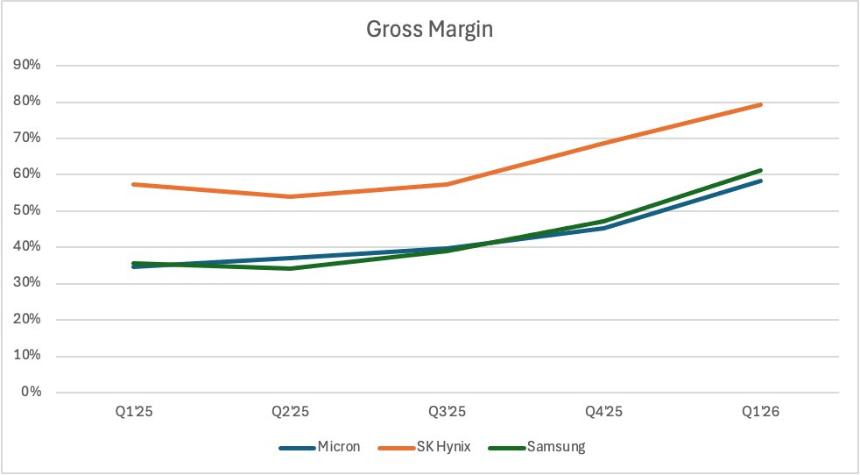

作者驳斥“内存无周期论”,强调历史规律难以打破。其预测:2027年初价格见顶(SK海力士毛利约80%,美光78–80%,三星70–75%),年中资本开支增速放缓信号显现。2028年起新增产能释放,但需求预期减弱,毛利率滑落至60%出头。真正的崩盘或在2028–2030年间发生,内存股涨幅将大幅回吐。

图表来源:SEMI

作者坦言:“只要2027年云厂商宣布2028年资本开支显著增强,我这篇文章就白写了。”但基于当前现金流、成本结构与厂商行为,其坚持认为——贪婪的DRAM寡头,正在扼杀AI的未来。