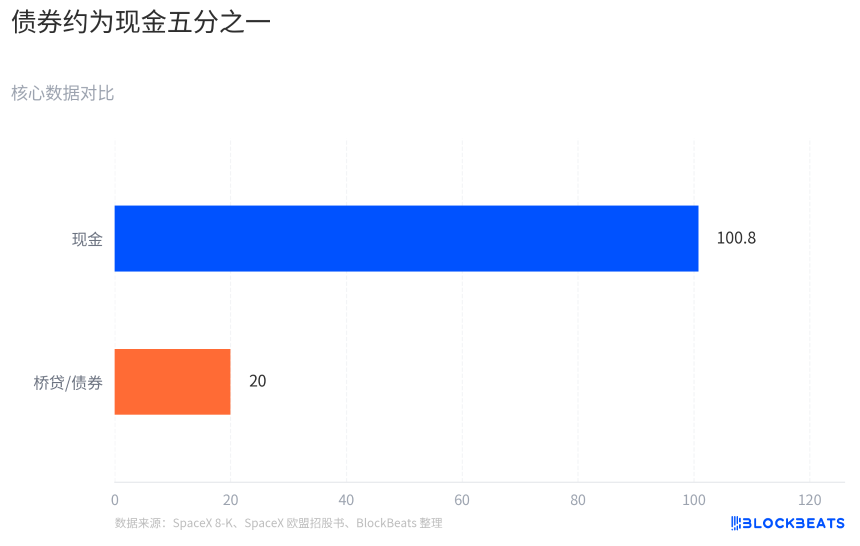

6月22日前后,SpaceX在完成IPO后宣布推进至少200亿美元的债券融资,主要用于偿还今年3月获得的200亿美元无担保桥贷(原定2027年9月到期)。尽管公司截至6月19日账面现金及等价物高达1008亿美元,资金结构稳健,但相关二级市场标的SPCX在6月23日盘中一度跌至154.60美元,虽仍高于135美元的IPO发行价,却显著低于首日收盘水平。

此次发债本身并非财务危机信号,而是典型的资本结构优化操作。然而,作为刚进入公开市场的公司,SpaceX的大额债务融资迅速将投资者关注点从“宏大愿景”转向“现金流能否支撑长期投入”。市场开始重新评估:Starlink当前产生的稳定收入,是否足以覆盖Starship高频发射、全球卫星网络扩建、火星运输系统开发以及潜在AI基础设施等多重高资本开支项目。

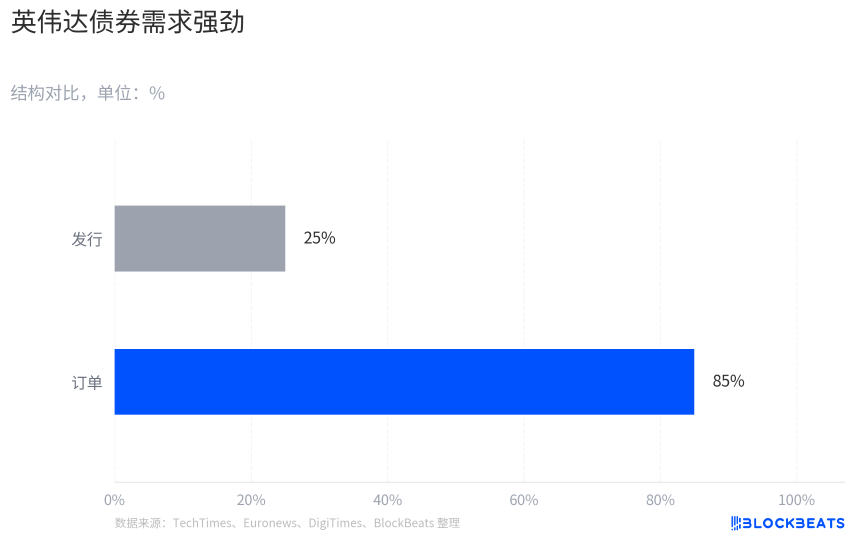

与此形成鲜明对比的是英伟达。6月15日,该公司成功发行250亿美元高评级债券,订单需求高达850亿美元,远超原计划的200亿美元规模。市场并未将此视为压力,反而视作一家已实现强劲盈利的AI龙头锁定低成本长期资本的战略举措。英伟达的AI数据中心业务已通过营收、利润率和客户订单得到充分验证,债务成为放大既有增长曲线的工具。

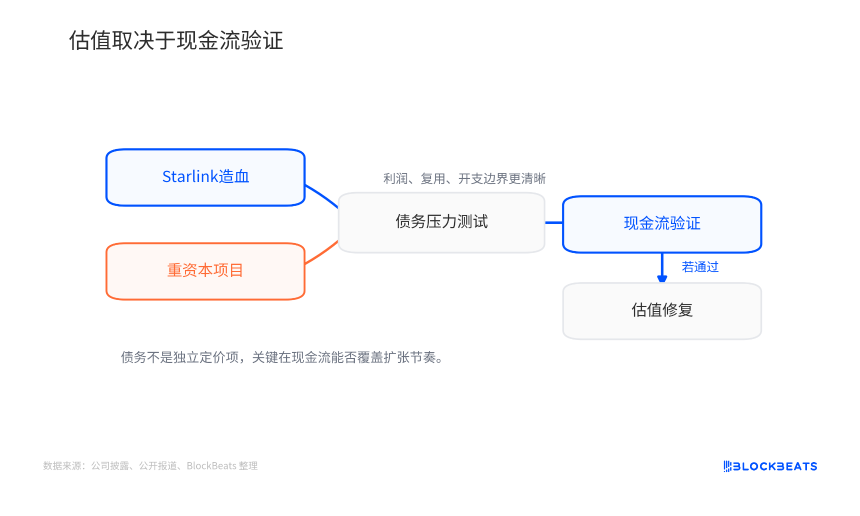

核心差异在于叙事所处的兑现阶段。AI对英伟达而言已是财报中的现实;而太空对SpaceX仍是需要持续投入才能逐步兑现的未来。债权投资者关注偿债能力与自由现金流,而非远期想象空间。因此,即便SpaceX拥有Starlink这一成熟现金流引擎,只要Starship尚未实现高频、低成本复用,火星与深空基础设施仍属长期投入,市场就会对债务敏感。

SpaceX的估值修复关键,在于能否清晰展示Starlink利润扩张速度足以覆盖整体资本开支曲线。若后续Starship测试取得突破性进展,或AI基建找到明确商业化路径,债务或将从压力源转为增长杠杆。反之,若资金消耗持续快于收入兑现,股权估值仍将承压。

归根结底,市场奖励的不是故事本身,而是故事转化为收入、利润与自由现金流的速度。英伟达已跨过这道门槛,SpaceX仍在路上。