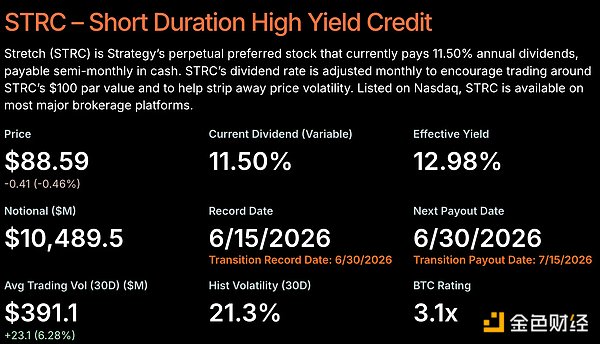

自2025年7月底Strategy推出STRC以来,比特币已下跌约四成、近50%。这支被设计成“贴着100美元面值交易”的优先股,如今却深陷折价:上周四盘中一度创下82.53美元的历史低点,目前收盘也只回到88.59美元,仍比面值低了约13%。随着折价扩大,STRC的有效收益率被推升至12.9%以上,逼近13%。

The Smarter Web Company比特币策略主管Jesse Myers对此表示,“Strategy没问题(Strategy is fine)”,而经济学家Peter Schiff则再次把整套结构称为“典型的中心化庞氏”。

于是,那几个老问题又被搬回台面:Strategy会不会被迫卖币?它赖以扩张的飞轮,到底是不是庞氏骗局?STRC是AI设计出来的机制?

要谈STRC,得先谈一个容易被忽略、却在这波下跌中重新发酵的细节:这套结构是Saylor与AI聊出来的。

争议源于X上重新流传的一段5月CoinDesk访谈。Saylor在片段中坦言,他在开发Strategy优先股产品时大量使用了人工智能。他说,做Stretch时,这些东西都是他用AI设计的,自己一个人根本做不出来,他花了好几个小时跟AI来回讨论。

按照他的说法,他不断向AI抛出各种结构性的设定,测试一些非典型的点子在法律上是否站得住脚。当他提出“我想要一支每月派息、而且价格稳定在100美元的优先股”时,AI的回复是:历史上从来没有人这么做过,但这完全合法、也完全合理。

有趣的是,当STRC跌破面值、市场开始质疑这套机制能否撑住时,不少外媒干脆回头去问AI,包括ChatGPT、Grok与Claude,STRC还能不能涨回100美元。

Strategy还会再卖币吗?

不久之前,Strategy卖掉了32枚BTC、价值约250万美元,用途是支付股息义务。这个量级相较于它整体的比特币储备微不足道,但它证明了一件事:当STRC主导的融资效率下降时,现金义务确实能逼出有限度的卖币动作。

更值得警惕的是买盘的急冻。Strategy增持比特币的步调已明显放缓:今年4月,它曾在单周砸下25.4亿美元买入34,164枚BTC;5月再以约20.1亿美元加码24,869枚。但到了6月,周度买入量缩水到1亿美元上下。截至6月8日当周买入1,550枚(1.01亿美元),截至6月15日当周再买1,587枚(1亿美元),总持仓因此来到846,842枚。

另外,折价扩大不只推高了收益率,也让“按市价增发”(at-the-market,即按当下市价、分批把新股卖进公开市场以筹措现金的机制)陷入暂停,而这道融资渠道正是支撑整套比特币飞轮的关键环节。

不过多头并不买账这套“死亡螺旋”叙事。Jesse Myers认为,这波STRC的抛售看起来更像杠杆出清,而非基本面恶化。他估算,若条件维持不变,Strategy光是现在的状态就足以支付STRC股息长达32年;而只要比特币每年增值约2%,这个义务就能无限期覆盖。更何况,发股这个工具本身并没有消失,即使按市价增发暂时停了,Strategy手上仍保有多个后备融资选项,包括重启发行MSTR普通股、动用现金储备,必要时才会动到卖币。

空头这边则是Schiff的经典剧本。他主张,若Saylor把收益率拉到13%,就得用更大的折价去卖更多MSTR来融资;若不拉高收益率,STRC价格就会继续往下掉。在他看来,要终止这个死亡螺旋的唯一办法是直接取消股息,但那会立刻击垮STRC,连带把MSTR与比特币一起拖下水。

这套飞轮究竟是否为庞氏骗局?

Schiff的指控很直白,STRC是“典型的中心化庞氏”,因为它的运转取决于Strategy能不能持续通过新一轮发股募到新钱,或干脆卖比特币来履行义务。连交易员DonAlt都公开质疑,为什么STRC在跌破面值后的价格走势“交易得像一场庞氏”。

Strategy没有正面回应这类指控,只是继续把STRC定位成由其比特币DAT策略支撑的优先股。比较具体的动作,是把STRC从每月派息改为半月派息,也就是一个月发两次。

反方的核心论点则是“杠杆出清”。Myers指出,问题不在结构本身,而在于STRC长时间贴着99至100美元交易,诱使投资者押上重杠杆,许多人预设这支工具会稳稳待在95美元之上;一旦价格滑落,追加保证金与被迫平仓就放大、加速了这波跌势。

分析师Scott Melker则提供了另一个角度:折价反而可能吸引追求收益的买家进场。因为STRC的股息是以100美元的清算优先权计算,而非市价。以11.5%的股息率来看,在90美元买入的人实际拿到约12.8%的收益率,在85美元买入的人则约13.5%。折价越深,有效收益率越高,这本身就是诱饵。

所以“是不是庞氏”这个问题,最终取决于市场相信哪一种解释:一种说法是,这套机制本来就只能靠不断拉新钱进场才转得动,新进场的人的钱,被拿去付给先进场的人,这就是庞氏的特征。另一种说法是:这工具本身没问题,只是先前大家觉得它很稳、纷纷借钱加码,这次价格一滑,这些人被迫认赔杀出,才把跌势放大,是一次性的洗盘,不是工具本身的问题。

半月派息正式生效,答案到六月或将揭晓?

回顾上述所提到,既然这套机制是Saylor用AI设计的,不少外媒索性把同样的问题丢回给AI:STRC还能不能回到100美元、Strategy该做什么才能重建市场信心。ChatGPT、Grok与Claude的共同答案是,“回到100美元需附带条件”。

ChatGPT认为,回到100美元仍有可能,但需要更强的市场信心、可持续的股息覆盖,再加上比特币价格回升三者兼具。它强调,最快的修复路径是让投资者重新相信:股息可以在不依赖卖资产的前提下维持,若后续真的需要更多卖币动作,信心反而可能进一步恶化。

Grok的态度最为保留,直言“也许可以,但会极度困难”。在它看来,市场本质上是在问:替这台买币机器供血的引擎,到底还能不能运转。它认为,一波持续性的比特币上涨,会是最有效的催化剂;反之,长期疲弱会同时压在STRC与MSTR身上。

Claude则指出,优先股确实常常能从折价修复回面值,但前提是投资者重新相信发行方有能力履行长期义务。“修复是可能的,但市场需要看到的是这套结构在逆境中也能运作的证据,而不只是在比特币上涨时才有效运作。”

那么,这种策略究竟有没有问题?无论看空的Schiff、看多的Myers,还是顶尖AI模型,都指向同一个决定性变量:Strategy能不能在不卖币的前提下,继续履行股息义务。

眼前的飞轮还没停,但明显转慢:按市价增发暂停,买币速度从今年稍早每周数十亿美元缩到6月的每周约1亿美元;那笔32枚BTC的卖出更证明,发股不顺时,“卖币付息”这扇门已经打开。至于它是庞氏,还是一次性的杠杆洗盘,则要看STRC能否站回面值,以及Strategy究竟靠什么付息。

最具体的观察点落在6月30日:当天STRC改为半月派息正式生效,但真正的看点是那套按价格自动调整股息率的规则,当月均价低于95美元就建议加息,要到99美元以上才停止。如今它深陷95美元之下,几乎注定再加息,而股息率已从2025年8月的9%爬到11.5%。

这正是Schiff死亡螺旋的核心,价格越低,机制越自动把股息率往上顶,现金账单越大,最终只能靠发更多股或卖更多币来填。这套机制究竟是“稳定器”还是“加速器”,答案就藏在接下来的价格与利率里。