长鑫存储冲刺科创板:500亿美元营收预期背后的超级周期与HBM困局

长鑫存储(CXMT)即将在科创板上市,有望成为中国历史上规模最大的半导体IPO。这家成立于2016年的企业,从收购破产德国DRAM厂商奇梦达(Qimonda)的专利与人才起步,在合肥市政府近十年的亏损容忍与持续资本输血下,于2025年首次实现年度盈利,并在2026年一季度单季营收飙升至73亿美元。

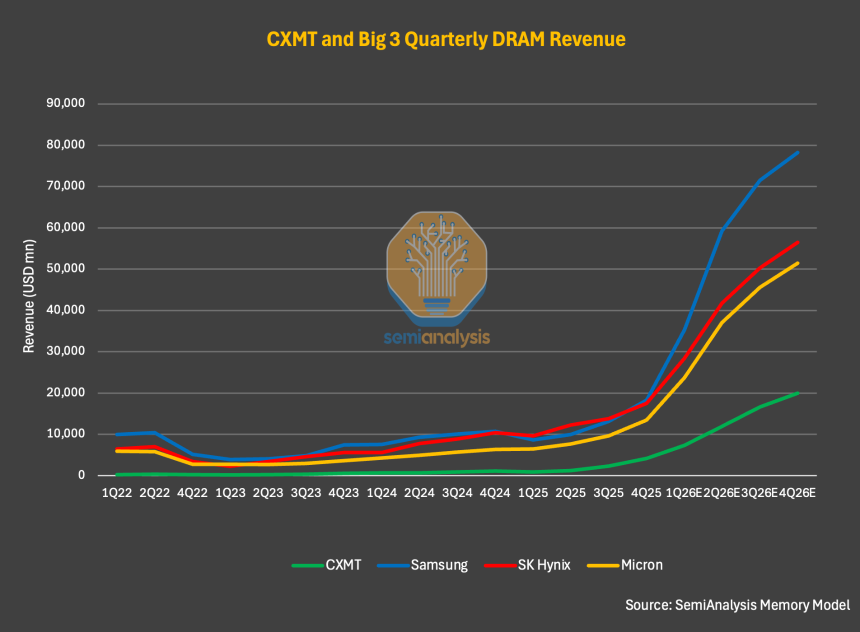

据SemiAnalysis最新研报,长鑫2026年全年营收预计超过500亿美元,较2023年的12亿美元实现连续三年翻倍以上增长。这一爆发式增长主要由DRAM超级周期驱动——2026年一季度平均售价(ASP)同比上涨57%,而bit出货量仅增11%,显示业绩提升源于价格暴涨而非市场份额大幅扩张。

奇梦达遗产与人才引擎

长鑫的技术根基来自奇梦达。2019年,长鑫通过Polaris Innovations获得约7000项奇梦达专利授权及2.8TB技术文档,核心包括46nm级别的埋入式字线(BWL)存储单元架构。该架构可将存储单元缩小至6F²布局,优于传统8F²方案,并成为当今三大DRAM巨头通用技术路径。

更重要的是人才整合。前奇梦达德国高管Karl-Heinz Kuesters以顾问身份加入,带来二十年DRAM量产经验;副总裁Ping Er-xuan拥有美光、SanDisk背景;公司还大量招募韩国与台湾地区工程师。这些“隐性知识”将冷冻蓝图转化为持续研发能力,推动工艺从G4(等效1z节点)向G5(1a节点)演进。

国资耐心与本地化供应链

合肥市政府是长鑫成功的关键推手。作为“耐心国资风投”典范,合肥不仅在“506工程”初期注资144亿元(占80%),还围绕长鑫工厂打造本地产业集群:封装厂芯丰99%营收依赖长鑫,光钢供应大宗气体,至纯科技布局晶圆回收,文一科技被国资控股以保障设备供应。

截至IPO前夕,合肥清暉集電持股21.67%,国资合计持股超30%。这种无退出压力的长期支持,使长鑫在累计亏损366.5亿元后仍能坚持技术研发,直至2025年扭亏为盈。

财务爆发与周期红利

招股书显示,长鑫2025年营收86亿美元,净利润10亿美元;2026年一季度营收73亿美元,运营利润率高达70%。毛利率从2023年的-113%跃升至2025年的37.8%,接近三星与美光水平。

但高利润主要由周期定价驱动。SemiAnalysis分析指出,长鑫DDR5每bit成本仍比三大巨头高30%以上,当前高毛利不可持续。产品结构上,2025年99%出货为LPDDR/DDR等大宗DRAM,HBM贡献微乎其微。

HBM困境:良率低、产能少、技术滞后

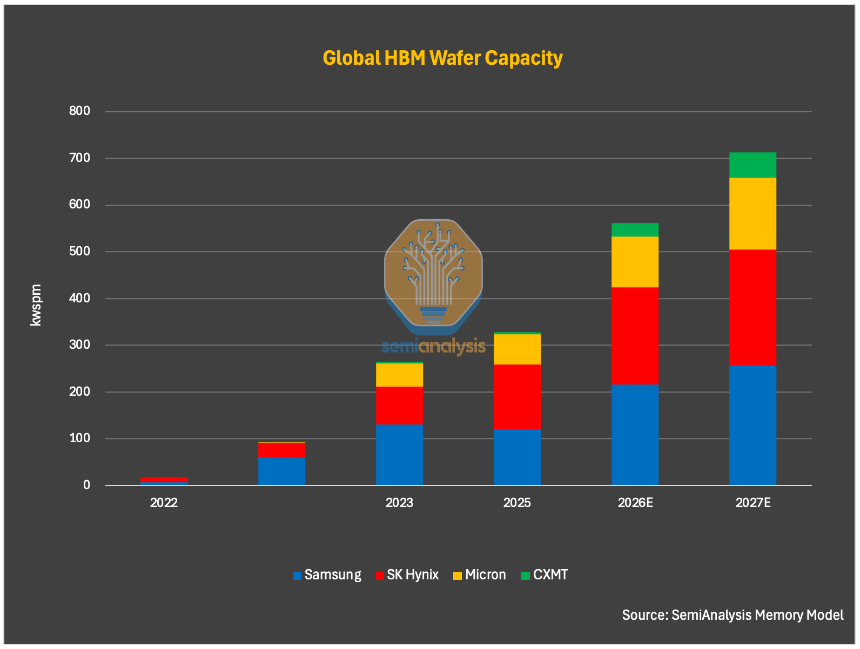

尽管中国亟需HBM实现AI算力自主,长鑫在该领域进展缓慢。截至2025年底,其月产能26.5万片中仅5000片用于HBM;预计2027年HBM产能占比仍不足13%。技术上,HBM3 8-hi综合良率仅约25%,12-hi挑战更大。

前道制造方面,G4节点良率尚未达到行业成熟标准(85%-90%);后道堆叠面临热应力、翘曲与键合缺陷。公司可能跳过HBM3,直接聚焦HBM3E 8-hi/12-hi以追赶市场节奏。目前仅有华为、寒武纪等少数国产AI芯片厂商采用其HBM,且多为定制非JEDEC标准方案。

IPO结构与募资用途

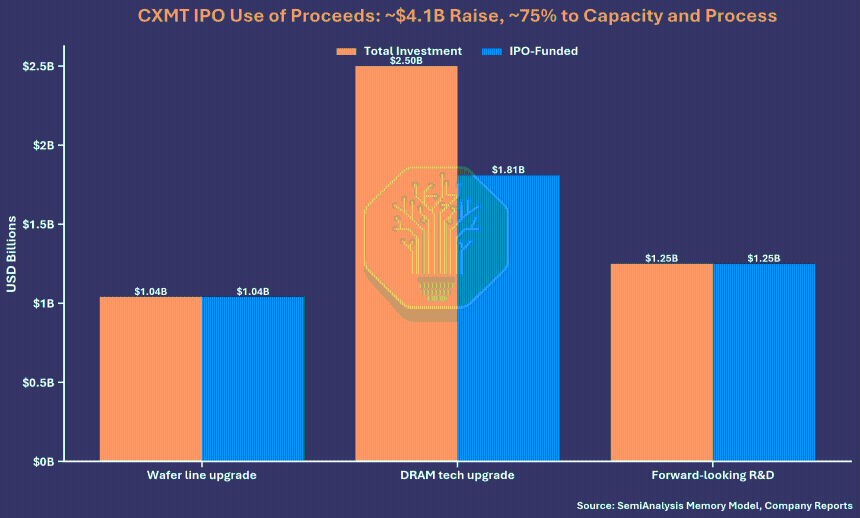

长鑫计划募资295亿元人民币(约41亿美元),发行后总股本的10%-15%。估值底价对应约270亿美元,仅为2026上半年归母利润年化的1.8倍,SemiAnalysis认为明显低估。

值得注意的是,募资用途未提及HBM:69.5%用于现有DRAM产线升级,30.5%投入前瞻性DRAM研究。这反映公司优先巩固大宗DRAM优势,而非冒险押注低良率HBM。

股权结构亦存疑点。长鑫通过一致行动人协议控制多家晶圆厂投票权,但仅持有约30%经济权益,导致合并净利润中74%归属少数股东。招股书称“无实控人”,但国家大基金二期与地方国资合计持股超30%,治理透明度存疑。

周期警示与中国需求保障

DRAM价格波动剧烈。长鑫在2025年12月招股书预测全年亏损6-16亿元,五个月后却报告盈利18.7亿元,凸显周期顶部估值的脆弱性。

阿里巴巴作为持股近4%的股东兼阿里云客户,为长鑫提供稳定需求背书。这一“产融结合”模式是韩国厂商所不具备的战略优势。

展望未来,SemiAnalysis预计2027年DRAM市场仍将短缺,长鑫产能扩张不会立即引发供过于求。但若HBM技术无法突破,其在全球高端存储市场的竞争力仍将受限。